더밝은 내일을 열어갑니다

국가발전과 사회통합을 위한 증거기반

조세 및 재정 정책 연구의 산실이 될 수 있도록 노력하겠습니다.

재정체계

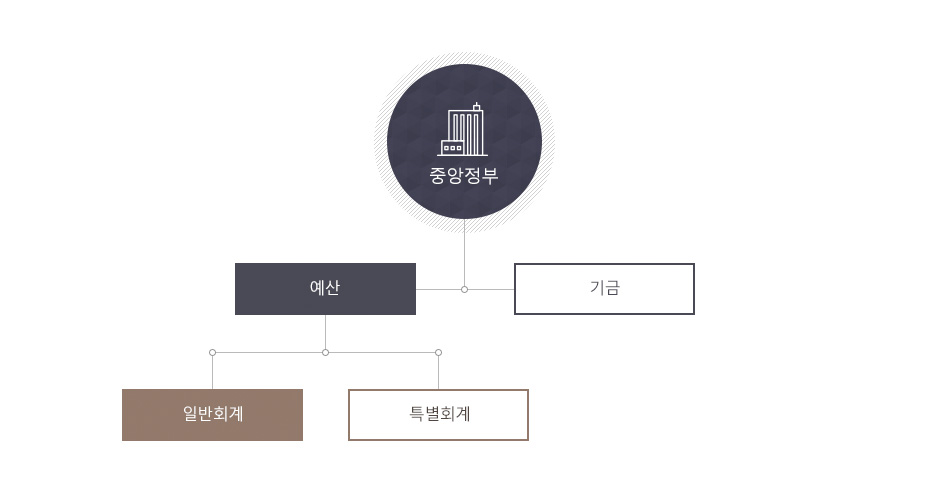

중앙재정

- (포괄범위) 중앙정부 총수입·총지출 등 국가재정운용계획, 예산안에 적용되는 재정범위는 예산(일반·특별회계), 기금으로 구성

중앙정부

- 예산

- 일반회계

- 특별회계

- 기금

- (재정현황) 예산(일반·특별회계)과 기금을 합한 중앙정부 2018년 예산규모는 총수입 447.2조원, 총지출 428.8조원이며, 총수입에서 총지출을 제외한 통합재정수지는 18.4조원, 통합재정수지에서

사회보장성기금을 제외한 관리재정수지*는 △28.5조원으로 편성

* 통합재정수지-사회보장성기금(국민연금기금, 사립학교교직원연금기금, 고용보험기금, 산업재해보상보험 및 예방기금) 수지

2018년 중앙정부 예산규모

(단위 : 조원,%)

| 구분 | 17년 | 18년 예산(C) | 전년대비 변화(C-A) | |

|---|---|---|---|---|

| 본예산(A) | 추경 | |||

| 총수입 | 414.3 | 423.1 | 447.2 | 32.9 |

| 총지출 | 400.5 | 410.1 | 428.8 | 28.3 |

| 관리재정수지 (GDP대비,%) |

△28.3 (△1.7) |

△28.9 (△1.7) |

△28.5 (△1.6) |

△0.2 (0.1%p) |

| 국가채무 (GDP대비,%) |

682.4 (40.4) |

669.9 (39.7) |

708.2 (39.5) |

25.8 (△0.9%p) |

*출처:기획재정부

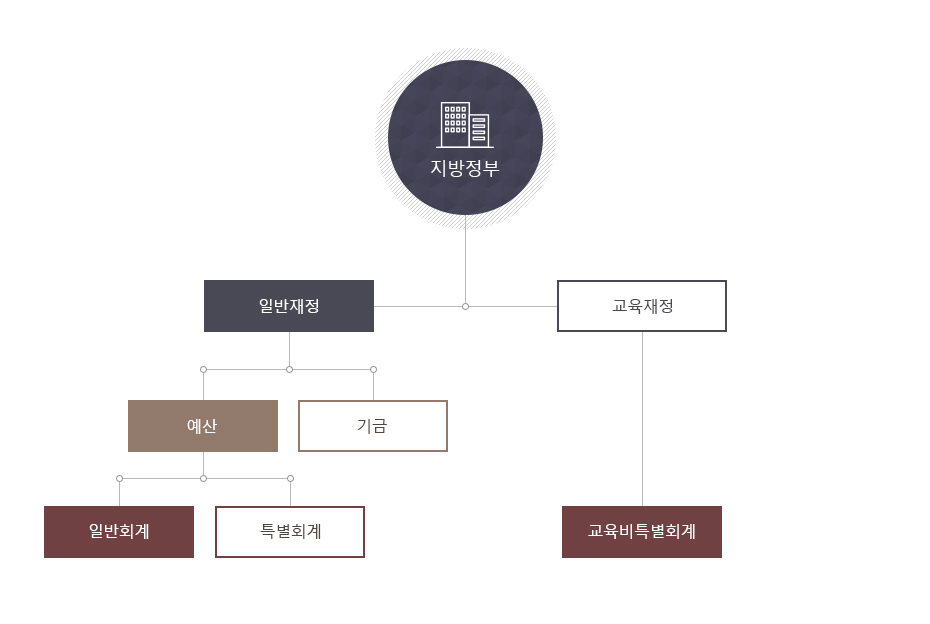

지방재정

- (포괄범위) 지방정부 재정은 일반재정과 교육재정으로 구분

- 일반재정은 중앙정부의 재정구조와 유사하게 예산(일반·특별회계), 기금으로 구성되고, 교육재정은 교육비특별회계를 통해 별도로 운용

지방정부

- 일반재정

- 예산

- 일반회계

- 특별회계

- 기금

- 예산

- 교육재정

- 교육비특별회계

- 일반재정

- 일반재정은 중앙정부의 재정구조와 유사하게 예산(일반·특별회계), 기금으로 구성되고, 교육재정은 교육비특별회계를 통해 별도로 운용

- (재정현황 : 일반재정) 2017년 당초예산 기준 통합재정수입 175.8조원, 통합재정지출 190.2조원으로 통합재정수지(Ⅰ)은 14.4조원 적자이며, 순세계잉여금을 포함한 통합재정수지(Ⅱ)는 4.8조원 흑자

2017년 지방정부 일반재정 통합재정 규모

(단위 : 조원,%)

2017년 지방정부 일반재정 통합재정규모 – 구분,16년(당초(A),최종(B)),17년 (C),증감(C-A,C-B) 정보 제공 구분 16년 17년(C) 증감 당초(A) 최종(B) C-A C-B 통합재정수지(Ⅰ) △14.5 △24.7 △14.4 0.1 10.3 통합재정수입1) 165.4 182.2 175.8 10.3 △6.4 통합재정수입2) 179.9 206.9 190.2 10.3 △16.7 순세계잉여금 15.8 26.9 19.2 3.4 △7.7 통합재정수지(Ⅱ)3) 1.3 2.2 4.8 3.5 2.6 주 1) 통합재정수입(순계) = 일반회계 수입+특별회계 수입+기금 수입 -보전수입(차입금, 지난연도 이월금 등)

2) 통합재정지출(순계) = 일반회계 지출+특별회계 지출+기금 지출 - 보전지출(지방채상환, 다음연도 이월금 등)

3) 순세계잉여금은 국가와 연계를 위하여 보전재원(수입)으로 분류, 수입에서 제외하였으나, 예산기준 통합재정수지는 세입측면의 순세계잉여금에 대응되는 세출측면의 집행액이 드러나지 않아 흑・적자를 표현하는데 한계가 있어, 순세계잉여금을 포함한 경우(Ⅱ)와 포함하지 않은 경우(Ⅰ)로 구분하여 작성

* 자료 : 행정자치부 「2017년도 지방자치단체 통합재정 개요」

- (재정현황 : 교육재정) 교육지방자치단체(시·도교육청)의 시·도교육비특별회계를 통해 운영되는 지방교육재정은 16년 결산기준 세입 66조원, 세출 60조원 규모

교육비특별회계 추이(’11~’16년)

(단위 : 조원)

교육비특별회계 추이(’11~’16년) – 항목구분,11년,12년,13년,14년,15년,16년 정보제공 항목구분 11년 12년 13년 14년 15년 16년 세입결산액 51.7 54.9 57.2 60.5 62.3 66.0 세출결산액 46.8 50.4 53.2 56.7 56.5 60.0

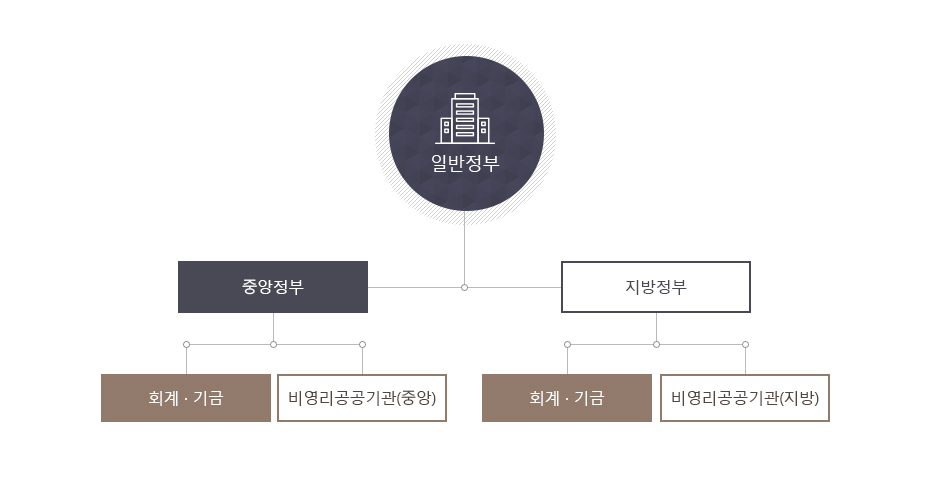

일반정부

- (포괄범위) 국제비교 시 사용되는 IMF, OECD의 일반정부 재정통계 포괄범위는 중앙정부, 지방정부, 비영리공공기관을 포괄

- IMF의 재정통계 매뉴얼(GFSM*), UN의 국민계정체계(SNA**) 등 국제기준을 적용하여 작성하였으므로, 동일한 국제기준으로 작성된 선진국 재정통계와 직접적인 비교가 가능

* A Manual on Government Finance Statistics(GFSM) : IMF에서 발간하는 재정통계 작성 지침으로 세계 각국은 매년 동 지침에 따라 재정통계를 작성하여 IMF에 제출

** System of National Accounts(SNA) : 국민계정편제의 국제기준

- 매년 IMF에 제출하는 GFS 통계는 IMF GFS Year Book과 IMF eLibrary에 공시되고 있으며, 우리나라는 2012년부터 GFSM 2001(발생주의) 기준으로 일반정부 재정통계 산출

- GFSM 2001 기준 일반정부는 중앙정부 및 지방정부의 예산(일반·특별회계), 기금, 비영리 공공기관을 포괄

GFSM 2001 포괄범위

- 일반정부

- 중앙정부

- 회계·기금

- 비영리 공공기관(중앙)

- 지방정부

- 회계·기금

- 비영리 공공기관(지방)

- 중앙정부

- OECD에 제공되는 일반정부 통계는 UN의 국민계정체계(System of National Accounts; SNA) 기준으로 작성

- 우리나라는 2014년부터 SNA 2008 기준으로 국민소득통계 개편

- SNA 2008 기준 일반정부 포괄범위는 중앙정부와 지방정부의 예산(일반·특별회계), 기금, 비영리공공기관을 포함

- IMF의 재정통계 매뉴얼(GFSM*), UN의 국민계정체계(SNA**) 등 국제기준을 적용하여 작성하였으므로, 동일한 국제기준으로 작성된 선진국 재정통계와 직접적인 비교가 가능

- (재정현황) 우리나라의 일반정부 재정수지는 선진국에 비해 양호한 것으로 판단

- 다만, 인구고령화로 인한 복지지출 등과 같은 향후 재정지출 요인을 감안할 때 지속적인 건전화 정책이 필요

일반정부 재정수지(’15년)

(단위 : 조원)

일반정부 재정수지(’15년) – 항목구분,한국,일본,독일,이탈리아,영국 정보제공 항목구분 한국 일본 독일 이탈리아 영국 IMF GFS 1.3 △3.5 0.6 △2.6 △4.3 OECD 1.3 △3.5 0.6 △2.6 △4.3 자료 : (IMF GFS) http://www.imf.org/en/Data, 18.1.9일 추출

(OECD) http://stats.oecd.org/, 18.1.9일 추출

- 다만, 인구고령화로 인한 복지지출 등과 같은 향후 재정지출 요인을 감안할 때 지속적인 건전화 정책이 필요

메뉴담당자

담당부서 : 재정지출분석센터

담당자 : 장준희

연락처 : 044-414-2474